この記事では

- 「欲しい物が次から次へと出てくる」

- 「気づいたら給料日前にお金がない」

- 「300円くらいのの買い物をついついしてしまい、合計額がすごいことに」

と悩んでいる方に向けて、日経WOMANのお金特集で取材された実績を持つ筆者が、毎月の貯金額を1万円から4.5万円に増やした「お金を使わない生活術」14選を解説します。

掲載実績

お金を使わない生活をした結果

毎月の貯金額が1万円から4.5万円に増えた!

お金を使わない生活をしたら毎月の貯金額が1万円が4.5万円になり大幅に増額できました。

つまり、年間54万円も貯金できるように!

生活防衛資金をあっという間に貯められる

年間54万円も貯金できれば、生活防衛資金もばっちり貯められます。

生活防衛資金とは、万が一働けなくなった時のために貯めておくお金のこと。

生活費の3カ月~半年分あるのが理想とされています。

独身で一人暮らしの生活費はおよそ15万円とされています(2021年総務省調べ)。

15万円×3カ月=45万円。

つまり、年間54万円を貯金できるようになれば、生活防衛資金を1年足らずで貯められるということです。

NISAやiDecoで資産運用もばっちりできる

また、生活防衛資金が貯まったら、一か月で貯金できる4万5,000円を資産運用にまわすことができます。

たとえば、全額S&P500に投資して運用したとします。

それを30年積み立てるとこうなります。

投資した結果

- 積み立てた額は1,620万

- 年利5%だと、1,620万で2,125万の利益が出る

- よって、1,620万+2125万なので、合計3,745万になる

NISAやiDecoで堅実に資産運用している方も多いかと思います。

毎月4万5,000円積み立てるだけで、老後資金を3,745万円も貯めることが可能。

お金を使わない生活にはメリットがいっぱい!

さて、お金を使わない生活をすることでこんなメリットを手に入れることができました。

- 生活防衛資金をあっという間に貯められた

- NISAやiDecoで資産運用もばっちり

それではここから、「どうやったらお金を使わない生活ができるのか」を徹底解説します。

家計をチェックしてもらう

家計簿をちゃんとつけられるようになったら、ファイナンシャルプランナー(=FP)に家計簿をチェックしてもらいます。

ファイナンシャルプランナーとは家計や資産に関するアドバイスをするプロのこと。

こんな相談ができる

- 家計簿診断して、さらにカットできる支出がないか見てくれる

- 老後資金のシミュレーションをして、何歳の時にいくら足りなくなるか見てくれる

- 今NISAやiDecoでいくつかの銘柄に投資しているけど、本当にこのままで良いか見てくれる

つまるところ、「結局、お金っていくらあればいいの?」がわかって不安が解消されるんですね。

お金がいくらあれば大丈夫なのかがわかれば、「お金を使わない生活」でいったいいくら節約し、いったいいくら貯めればOKなのかが具体的にわかる。

だから、必ずFPというお金のプロに見てもらう必要があります。

「お金のみらいマップ」でFPに相談してみた

今回は「お金のみらいマップ」という無料FP相談サービスを利用しました。

お金のみらいマップに依頼した決め手

- 無料で相談できる

- オンラインで相談できるから来店しなくて済む

- 個別商品を持たないFPさんだからいらない保険をすすめてこない

今回は加藤さんというFPに見てもらいました。

Webミーティングで相談できるのですごくラク。

\ オンラインで無料で相談できる! /

相談したこと①家計簿診断で、さらにカットできる支出がないか見てもらう

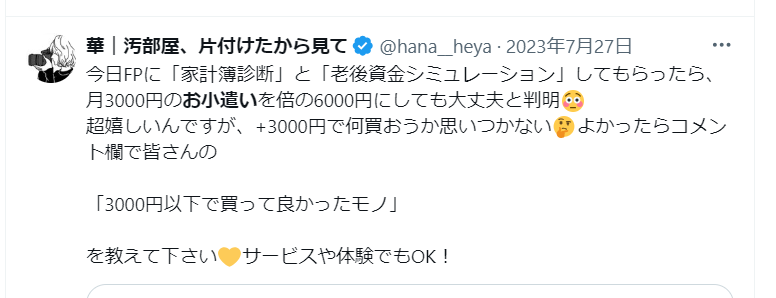

一つ目に相談したことは家計簿診断。

実際に私が作った家計簿を渡してさらにカットできる支出がないか見てもらいました。

その結果、「良質な家計簿すぎてなんとお小遣いを倍にしても問題ない」ということがわかりました。

FPに見てもらった当日のツイート

相談したこと②何歳の時にいくら足りなくなるのかシミュレーションしてもらう

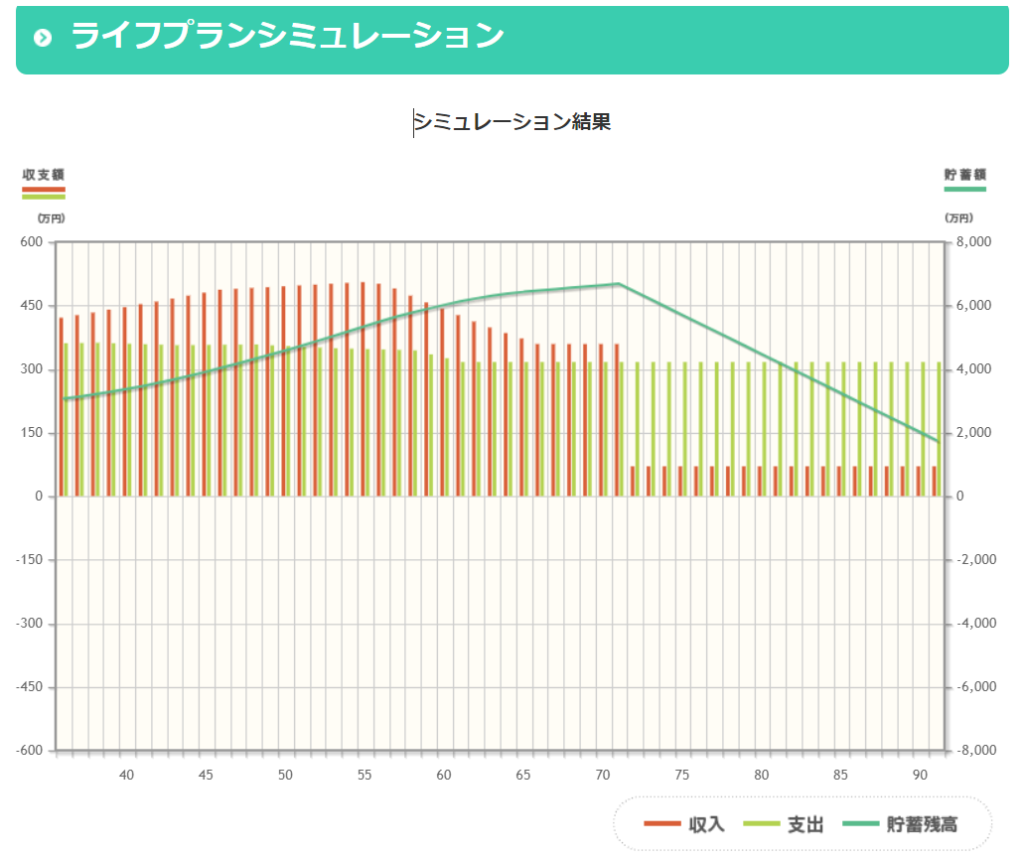

次にお願いしたのは、老後資金シミュレーション。

具体的には、「何歳の時にいくら足りなくなるのか」を見てもらいました。

こんな感じでかなり細かくシミュレートする

こんな感じでいつ、いくら足りなくなるのかわかります。

いついくら足りなくなるか具体的にわかるから、「じゃあ今何をすべきか」と対策を打つことが可能。

華

華超細かいシミュレーションで、具体的な金額を出してくれるから、すんごく安心できます

相談したこと③NISAとiDecoでやってる資産運用の見直し

そして最後に、NISAとiDecoで投資している投資商品についても相談させてもらいました。

- もう少し現金比率を上げたほうがいいのか?

- ポートフォリオ全体のバランスはどうか?

- 債権やREITは十分投資しているから、コモディティ投資もしたいが銀投資のETFがなくて困っている

などです。正直かなりニッチな質問もたくさんしたのですが、さすがFPさんだけあってものすごい知識。

細やかにアドバイスをもらえました。

「結局、お金っていくらあればいいの?」がわかって不安が解消される

今回は1時間相談させてもらいました。

「結局、お金っていくらあればいいの?」がわかって不安が解消される。

一度プロに見てもらうとものすごく安心です。

FPに無料相談すると、特典もつく

しかも、「おかねの未来マップ」さんでFP無料相談をすると、特典がつきます。

定期的にこの特典は変わるんですが、今現在は4種類から選ぶことができます。

特典が超豪華でびびる

ちなみに私が申し込んだときは、1.5万円の遺伝子検査が無料で特典としてもらえました。

私がもらった特典

\ 今なら豪華特典つき! /

FPに相談するデメリット

ただし、FPさんに相談することにはデメリットもあります。

相談する前に、必ずこのデメリットも把握しておきましょう。

得意分野と不得意分野がある

第一にFPさんによって得意分野が異なるということ。

NISAの相談が得意な方もいれば、家計改善が得意な方もいる。

そのため、無料相談をする際は「こういったことを相談したいので、これを得意分野にしている方にお願いできないでしょうか」と相談してみると良いでしょう。

いらない保険商品・金融商品を提案されることがある

また、いらない保険や金融商品を提案されることがあります。

これはFPさんが所属する会社が特定の商品を抱えており、その販売件数を伸ばす必要があるため。

なので、FPさんに相談する際は商品を持っていない会社に依頼すると良いでしょう。

正直、ここが一番大切だなと思います。

華FPに相談する=「どうせいらない保険すすめられるんだろう」

ってずっと思ってたんですが、お金のみらいマップさんのように個別商品を持たないFPさんなら押し売りがない。

だから安心して相談することができました。

無料相談の申込方法

申込方法はとても簡単。公式サイトから申し込みをしてLINE登録。その後日程調整してオンライン相談します。

公式サイトからLINE登録する

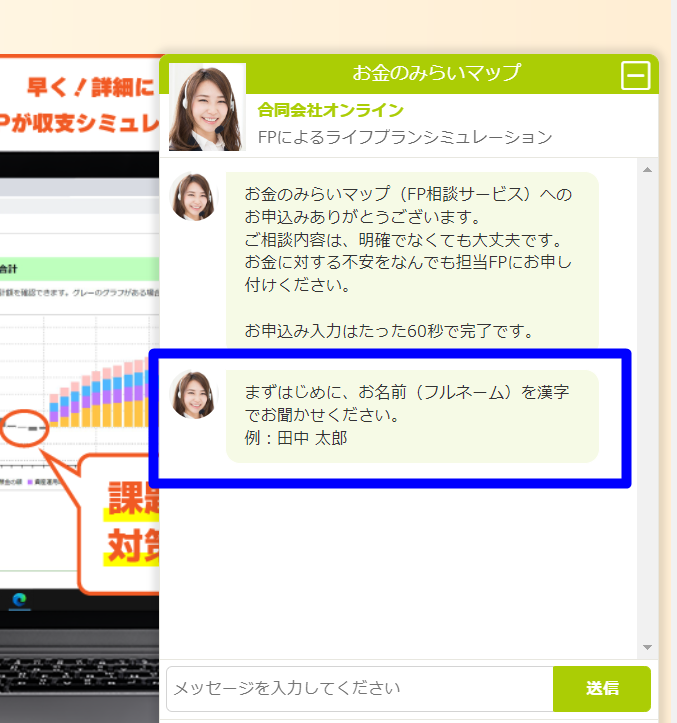

まず公式サイトの右下にある「無料相談はこちら」というボタンを押します。

ポップアップが出るので、質問に回答していきます。

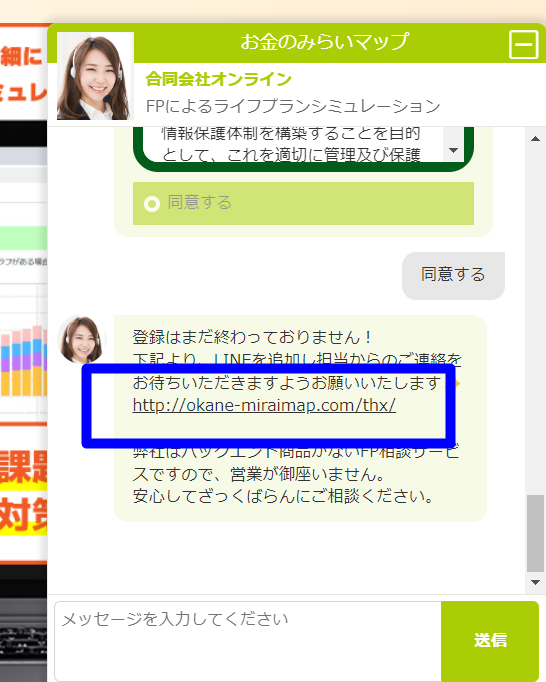

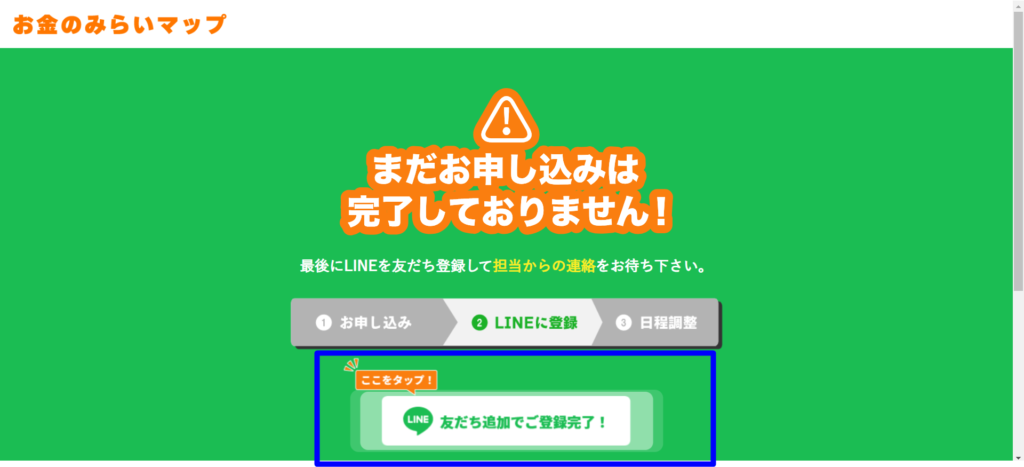

いくつかの質問に答えた後、最後にLINE登録URLが出るのでこれをクリック。

するとこの画面になるので、「ここをタップ」と書いてある場所をクリックします。

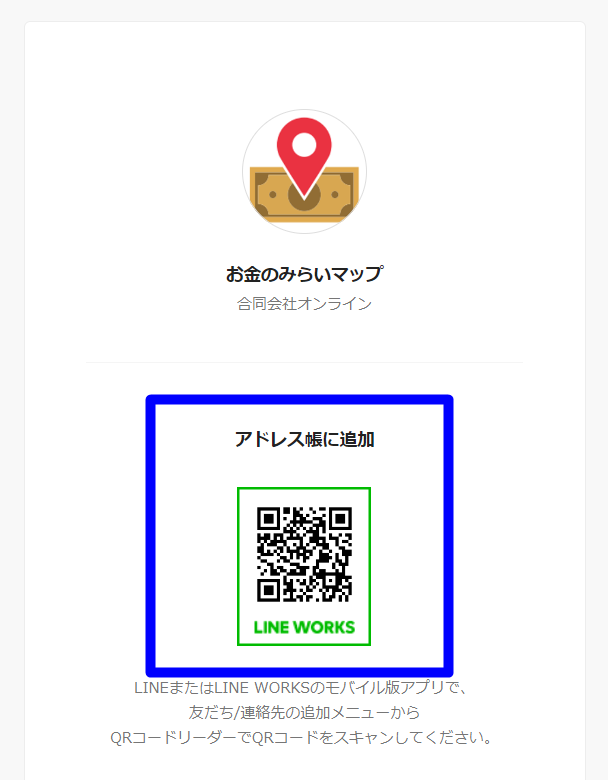

するとLINE登録用のQRコードが出るので、LINEでお友だち追加をします。

トーク画面が出るので、先ほど公式サイトにて入力した名前を入れます。

その後は実際の相談日時についてスケジュールをすり合わせ、当日はオンラインで相談スタート。

\ 今なら豪華特典つき! /

なお、当日までに以下の情報をしっかり把握しておくと当日の相談がかなりスムーズです。

- 毎月の収入と支出を把握しておく

- 貯金額を正確に出しておく

- ローンや奨学金の返済状況を出しておく

- NISAやiDecoで何にいくら投資しているか把握しておく

- 何歳までにどうなりたいか、自分のライフプランを出しておく

- その他不安に思っていることをリストに書いておく

華ちょっと面倒くさいんですが、やっておくと安心です。